Итоги налоговой политики 2025 года от группы компаний «Налоги и финансовое право». Пост 2: Второй этап налоговой донастройки (принятие Федерального закона от 28.11.2025 № 425-ФЗ)

16.01.2026

Публикуем Пост 2 с комментариями к самым важным налоговым событиям 2025 года. Пост 1: Кризис доходной части федерального бюджета и региональной бюджетной системы, который привёл ко второму этапу налоговой донастройки 2025 года был опубликован ранее.

Говоря о втором этапе налоговой донастройки 2025 года, необходимо отметить, что первая донастройка, прошедшая в 2024 году, была отмечена пересмотром некоторых базовых положений налоговой политики и непосредственно касалась повышения налоговой нагрузки практически на все секторы экономики:

1. введение прогрессивной шкалы по НДФЛ (до 22%);

2. введение НДС для плательщиков УСН с порогом доходов более 60 млн. руб.;

3. повышение ставки по налогу на прибыль организаций с 20 до 25%;

4. Установление местного туристического налога (от 1 до 5% с переходным периодом 5 лет);

5. повышение госпошлины (иногда в 20 раз (!)).

2. введение НДС для плательщиков УСН с порогом доходов более 60 млн. руб.;

3. повышение ставки по налогу на прибыль организаций с 20 до 25%;

4. Установление местного туристического налога (от 1 до 5% с переходным периодом 5 лет);

5. повышение госпошлины (иногда в 20 раз (!)).

Иными словами, государство объявило курс на повышение налоговой нагрузки на экономику, что и воплотилось сначала в Федеральном законе от 12.08.2024 № 176-ФЗ, а потом и в последующих законах: Федеральные законы от 08.08.2024 № 259-ФЗ, от 29.10.2024 № 362-ФЗ, от 29.11.2024 № 416-ФЗ.

Что касается второго этапа налоговой донастройки 2025 года, то главной его особенностью можно назвать его … неожиданность.

Как говорится, ничего не предвещало.

Отмечу от себя лично, что на протяжении I полугодия 2025 года депутаты разного уровня, фискальные чиновники, эксперты и пр. в один голос утверждали, что в настоящее время идёт тестирование налоговой донастройки 2024 года, поэтому новых налоговых революций пока не ожидается.

Так, в интервью газете «Ведомости» ещё 3 июля 2025 года заместитель министра финансов А.В. Сазанов, отвечающий за вопросы налогов и налоговой политики, заявлял: «Относительно дальнейшей донастройки сразу могу сказать, что правительство обещало не менять ничего три года. Поэтому в моем понимании, если какие-то изменения и возможны, то они должны носить технический характер, устранять законодательные пробелы. Это не должны быть системные изменения. Однако окончательные решения по таким вопросам в любом случае будут за правительством» (Алексей Сазанов: «Ожидания от налоговых новаций в целом оправдались». Сайт Минфина РФ).

Подобная позиция казалась вполне обоснованной, ведь масштабные изменения в налоговой политике 2024 года объективно требовали анализа, исследования последствий и т.п. Волнение конечно оставалось, т.к. ситуация с федеральным бюджетом и региональными бюджетами вызывала обоснованное беспокойство, но казалось, что у властей всё под контролем, поэтому 2025 год должен был стать годом спокойной налоговой политики.

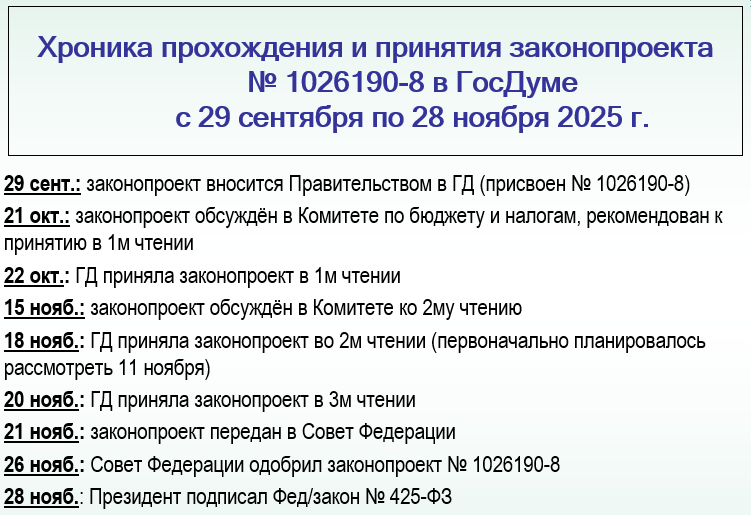

Тем не менее, всё резко изменилось 29 сентября 2025 года, когда Правительство РФ внесло в ГосДуму законопроект о поправках в федеральный закон о федеральном бюджете на 2025 год, законопроект о федеральном бюджете на 2026 год и, главное, законопроект № 1026190-8 о комплексных и масштабных поправках в НК РФ, с первоначальным названием «О внесении изменений в части I и II НК РФ и отдельные законодательные акты РФ».

Многие специалисты сразу же окрестили этот законопроект второй налоговой реформой, хотя, конечно, это не реформа в чистом виде. Тем не менее, объем и качество изменений, а также то обстоятельство, что новая налоговая донастройка 2026 была затеяна буквально за 3 месяца до окончания года, имели очень сильный общественный резонанс.

Рассмотрение и принятие законопроекта № 1026190-8 в сентябре-ноябре 2025 года

Необходимо отметить, что деловые и экспертные круги неоднозначно восприняли идею Правительства об очередной налоговой донастройке.

Так, 20 октября крупнейшие бизнес-объединения (РСПП, ТПП, «Опора России», Корпорация МСП) направили письмо в адрес Председателя ГосДумы Вячеслава Володина с просьбой не усиливать налоговую нагрузку малого и среднего бизнеса в связи с предложенными Правительством РФ комплексными изменениями НК РФ.

По мнению авторов письма, малый бизнес уже испытывает значительную нагрузку из-за высоких кредитных ставок, удорожания сырья и снижения потребительского спроса. Резкое изменение налоговой системы без переходного периода повлечёт непредвиденные расходы на программное обеспечение и бухгалтерские услуги.

Дополнительные издержки на специалиста по НДС составят 40-50 тысяч рублей в месяц. Совокупные затраты предпринимателей на бухгалтерию достигнут 250-420 миллиардов рублей в год. Сейчас учётом для 90% компаний на упрощённой системе занимаются банки по минимальным тарифам до 5 тысяч рублей в месяц, но после введения НДС они не смогут продолжать эту деятельность.

Бизнес-объединения предупредили, что многие компании заложат дополнительные расходы в цены продукции и услуг, что приведёт к снижению покупательской способности и росту цен. Малые предприятия потеряют конкурентные позиции, что сократит выручку и налоговые поступления в бюджет.

Особую тревогу вызывает ситуация в сельской местности и малых городах. По данным Центросоюза России (Бизнес-объединения просят Госдуму смягчить налоговые изменения для малых предприятий), из 23 тысяч магазинов потребительской кооперации планируется закрыть 14 тысяч, поскольку введение НДС делает небольшие торговые точки убыточными. В 2025 году в отдалённых районах уже начали закрываться магазины и аптеки.

Кроме того, 20 октября депутаты фракции «Новые люди» в ГосДуме провели встречу с министром финансов РФ Антоном Силуановым.

Министру передали обращения представителей малого и среднего бизнеса, который может понести дополнительные расходы – вплоть до банкротства. Также министру в целях поддержания конкурентоспособности отечественных производителей было предложено сохранить льготы по НДС и страховым взносам для разработчиков российского программного обеспечения.

В результате обсуждения и дискуссий ко второму чтению законопроект № 1026190-8 был частично пересмотрен в сторону ряда уступок для некоторых категорий МСП и отраслей, что, впрочем, не носило принципиального характера.

Кроме того, иные альтернативные предложения по выявлению налоговых резервов, предлагаемые разными деловыми и политическими кругами, были отвергнуты.

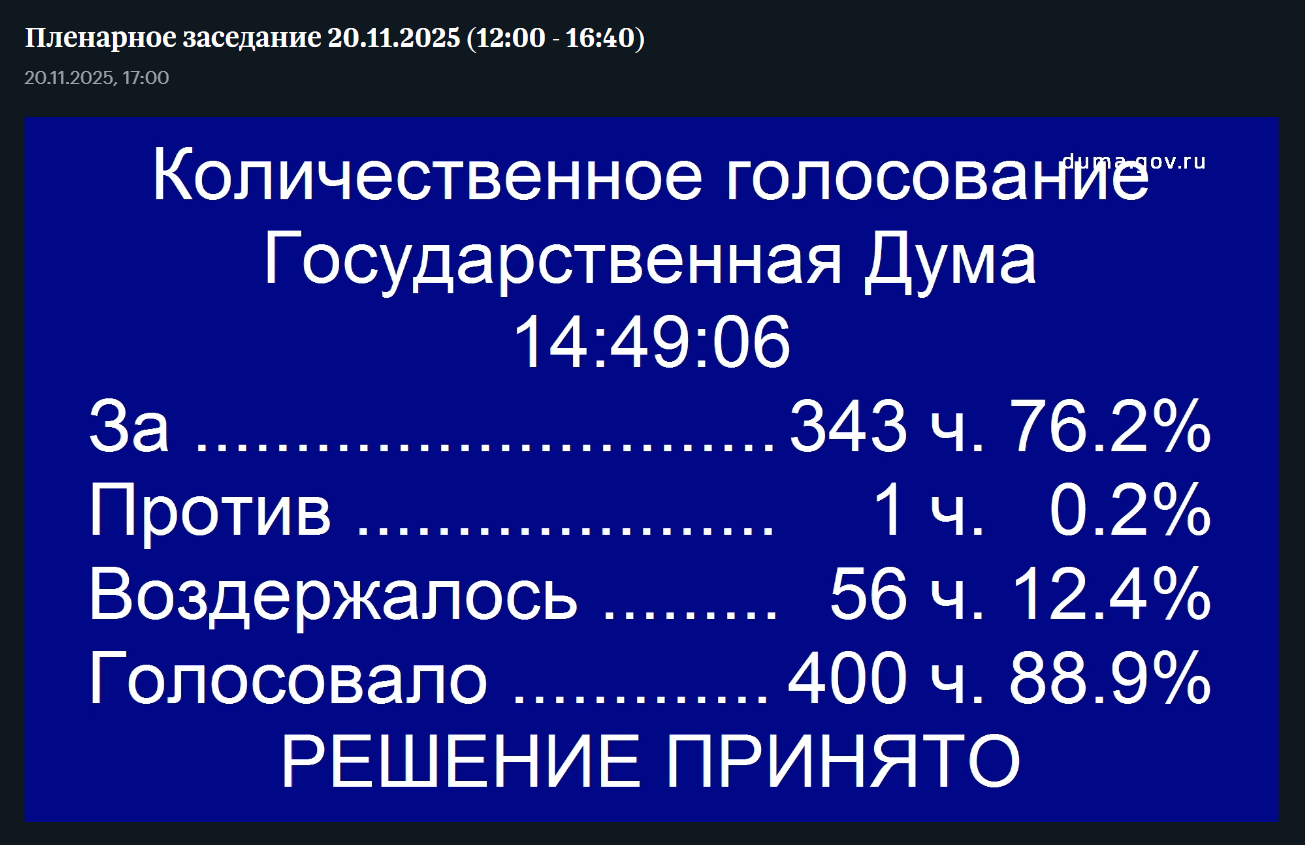

Так, во время рассмотрения законопроекта во втором чтении основному докладчику, председателю Комитета ГосДумы по бюджету и налогам А.М. Макарову было предложено от депутатов фракции «КПРФ»: «Предлагаем вместо повышения ставки НДС и уменьшения лимита выручки по УСН для обязанности платить НДС, повысить НДФЛ для сверхбогатых людей».

Однако ответ прозвучал более чем категорично: «Классовый подход не обязательно должен предполагать отсутствие разума. Шкала, которую приняли в 2025 году, только начала работать. Можно взять всё и поделить, но если НДФЛ ввести повышенный, эффект придет только через годы, а деньги нужны сейчас. Я банки тоже не очень люблю, но прибыль банков (налог 25%) идет на капитал, а 1 рубль капитала дает 10 рублей в экономику. Законопроект неприятен, но это наименее болезненно для экономики, для людей. Мы не можем руководствоваться популистскими идеями. Предлагаем эти поправки отклонить» (Пленарное заседание ГД 18.11.2025).

Тем не менее, хотя вышеуказанный законопроект не прошёл в ГосДуме единогласно, большинство депутатов согласились с проведением Второго этапа налоговой донастройки 2025 года.

Итоги голосования по проекту № 1026190-8 в ГосДуме 20 ноября 2025 года (Пленарное заседание ГД 20.11.2025)

Таким образом, если ещё в 2024 г. оставались сомнения по поводу того, что же из себя представляет налоговая донастройка 2024, то осенью 2025 г. сомнений не осталось – идёт полный пересмотр основ налоговой политики России на современном этапе.

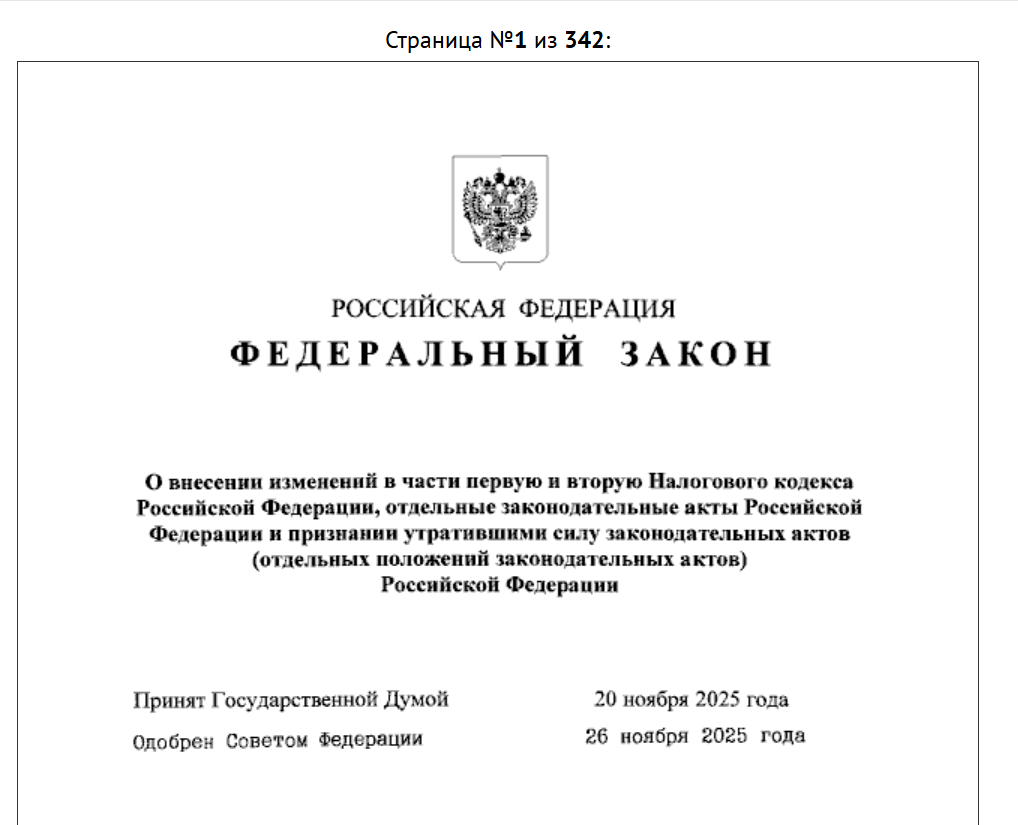

В этой связи необходимо отметить большой объем нового Федерального закона от 29.11.2025 № 425-ФЗ – порядка 342 страниц.

Однако несмотря на объемность нормативного материала, считаем возможным выделить 4 базовые идеи второго этапа налоговой донастройки 2025:

1. повышение совокупной налоговой нагрузки на экономику в связи с введением общей ставки по налогу на добавленную стоимость – 22%;

2. проведение фактически полноценной налоговой реформы в отношении субъектов МСП;

3. ужесточение налогового администрирования и налогового контроля в отношении налогоплательщиков и иных обязанных лиц;

4. повышение налоговой нагрузки на ранее налогово-льготные отрасли экономики (IT-сфера, «Сколково», ТОР и т.д.) (В настоящей работе тема о повышении налоговой нагрузки на ранее налогово-льготные отрасти экономики подробно не рассматривается).

2. проведение фактически полноценной налоговой реформы в отношении субъектов МСП;

3. ужесточение налогового администрирования и налогового контроля в отношении налогоплательщиков и иных обязанных лиц;

4. повышение налоговой нагрузки на ранее налогово-льготные отрасли экономики (IT-сфера, «Сколково», ТОР и т.д.) (В настоящей работе тема о повышении налоговой нагрузки на ранее налогово-льготные отрасти экономики подробно не рассматривается).