Вестник о событиях в сфере налогов, права, бизнеса № 09 - 2022

6.10.2022

Группа компаний «Налоги и финансовое право»

ЕЖЕМЕСЯЧНЫЙ

ВЕСТНИК

о событиях в сфере налогов, финансов, права и бизнеса

№ 9 - 2022

(сентябрь)

ГЛАВНЫЕ НОВОСТИ МЕСЯЦА

Президент поддержал порядок вступления в силу новых обязательных требований для бизнеса

Замглавы Минфина рассказал о перспективах налоговой политики

Правительство планирует повысить налоги на экспорт газа и нефти

Сформирован проект основных направлений бюджетной и налоговой политики на 2023-2025гг.

ГОСДУМА И НАЛОГИ

Календарь рассмотрения ГД налог/проектов на сентябрь-октябрь 2022

ГосДума приняла в 1м чтении проект о применении пониж/страх/взносов для ТОСЭР

ГосДума приняла в 1м чтении проект об упрощенной ликвидации субъектов МСП

В ГосДуму внесен проект о расширении списка лиц, освобожденных от НДС при работе с драгами

В ГосДуму внесен проект о налог/тайне для банков по сведениям из налог/органов

В ГосДуму внесен проект об отмене НДФЛ для многодетных семей при продаже зем/участка

ГосДума в 1м чтении приняла проект о НДФЛ-льготах по % для вкладчиками банков-банкротов

В ГосДуму внесен проект федерального бюджета на 2023-2025 гг.

В ГосДуму внесен проект о льготах по имущ/налогу для мобилизованных

В ГосДуму внесен проект о тарифах страх/взносов на 2023-2025 гг.

В ГосДуму внесен проект о доп/изъятиях у газо- и нефтедобывающих компаний

ВЕРХОВНЫЙ СУД И НАЛОГИ

Транс/налог с угнанных а/м не взимается и при непредставлении в нал/орган подтверждения о розыске

ВС признал Временный порядок сверки налоговых расчетов недействительным

ПЛАНЫ, ПРОЕКТЫ, СЛУХИ, МНЕНИЯ

Крупный бизнес предупредил об обратном эффекте от роста налогов

Глава ФНС рассказал о сокращении сроков возмещения налогов

Отчетность по страх/взносам с 2023 г.: разработан проект РСВ и нового отчета

Минфин анонсировал раскрытие отчетности компаний в следующем году

Бизнес просит правительство продлить мораторий на банкротство

Предложена единая форма сведений для сдачи в новый фонд после слияния ПФ и ФСС

В ГД планируется внести проект о льготах тем, кто помогает ЛНР и ДНР

В судах выросло число административных дел о взыскании налогов с граждан

Правительство планирует ввести акциз на сладкие напитки в России с 2023 г.

Правительство определило ограничение доступа к сведениям из ЕГРЮЛ и ГИРБО

Уточнена форма сообщения о создании на территории РФ обособленных подразделений

МЕЖДУНАРОДНОЕ СОТРУДНИЧЕСТВО

ФНС будет обмениваться налоговой информацией с ДНР и ЛНР

Россия предложила выровнять условия взимания НДС в Таможенном союзе

ИНВЕСТИЦИИ И НАЛОГИ

Минфин предложил распространить единый налоговый вычет на инвестиции от 5 лет

ЦИФРОВИЗАЦИЯ И НАЛОГИ

На базе блокчейн-платформы ФНС России запускаются новые IT-системы для строительного бизнеса

Минфин и ФНС презентовали аналитическую систему «Эффективность льгот» на МФФ-22

МАЛЫЙ БИЗНЕС И НАЛОГИ

Минфин отклонил предложение пересмотреть лимиты по УСН и ПСН

РЕГИОНАЛЬНЫЕ НОВОСТИ

В ЗакСобр СО внесен проект доп/основаниях для признания недоимки по рег/налогам безнадежной

НОВОСТИ ГК «НАЛОГИ И ФИНАНСОВОЕ ПРАВО»

Актуальные и сложные вопросы ФСБУ 25/2018 и различные аспекты проблемы убытков - Темы заключительного летнего Налогового клуба.

Итоги четвертого дня авторской серии вебинаров Аркадия Викторовича Брызгалина: «Актуальные налоговые риски 2022 года и практика юридической защиты налогоплательщика»

Новый номер журнала №07/2022. «Налог на прибыль: актуальные вопросы из практики налогового консультирования»

Аркадий Викторович Брызгалин принял участие в совместных мероприятиях с Уполномоченным по защите прав предпринимателей в Свердловской области

В Налоговом Клубе стартовал новый деловой сезон!

Итоги пятого дня авторской серии вебинаров Аркадия Викторовича Брызгалина: «Актуальные налоговые риски 2022 года и практика юридической защиты налогоплательщика»

Спокойный август!

Мы Лидеры в области налогового, коммерческого и хозяйственного права!

Новое издание от нашей компании... «Судебная практика Верховного Суда РФ по налоговым спорам. 2021. Анализ. Проблемы. Позиции»

Дайджест блога Аркадия Брызгалина за август.

Регистрация на Курс Практикующего Консультанта!

ГЛАВНЫЕ НОВОСТИ МЕСЯЦА

Президент поддержал порядок вступления в силу новых обязательных требований для бизнеса

Президент России Владимир Путин поддержал инициативу своего помощника Максима Орешкина, связанную с отменой или переносом сроков вступления в силу новых обязательных требований, несущих дополнительную нагрузку на бизнес.

Ранее Максим Орешкин обратился с письмом к главе государства, в котором обратил внимание Владимира Путина на появление новых обязательных требований, порождающих дополнительные расходы для субъектов предпринимательской деятельности.

Письмо Орешкина стало результатом анализа обращения уполномоченного при Президенте РФ по защите прав предпринимателей Бориса Титова, в котором он предложил ввести мораторий на введение нового пакета обязательных требований. Они связаны с производством, продажей/оказанием товаров и услуг.

В РФ до марта 2022 года приняты ряд законов, устанавливающих такие обязательные требования с разными сроками вступления в силу. Однако выполнение прописанных в них требований трудновыполнимо в изменившихся макроэкономических реалиях с учетом сильного санкционного давления, оказываемого на российских предпринимателей.

Президент поручил премьер-министру Михаилу Мишустину в срок до 1 сентября 2022 года выполнить ревизию существующих обязательных требований, которые могут вступить в силу в период с 2022 по 2024 год. По результатам ревизии Правительство РФ должно принять (подготовить) решение по отмене сроков вступления в силу новых обязательных требований либо их переносу.

В нынешнем году из-за сильного санкционного давления введение обязательных требований массового характера уже было перенесено на 1 сентября (хотя по закону они могут вводиться дважды в год — 1 марта и 1 сентября). Всего в планах властей запустить порядка 230 требований для профессиональных участников рынка.

Замглавы Минфина рассказал о перспективах налоговой политики

15 сентября замглавы Минфина Алексей Валерьевич Сазанов в интервью агентству «Прайм» в рамках Московского финансового форума рассказал, будут ли вноситься изменения в налогообложение ИИС, расширяться шкалу НДФЛ, планируется ли повышение ставки подоходного налога для работающих за границей россиян, какая отрасль получает наибольшие налоговые льготы и почему нельзя обнулить НДС для салонов красоты в отелях. Приведем несколько основных позиций из интервью, целиком с которым можно ознакомиться по ссылке здесь:

-

А.В. Сазанов подтвердил, что налоговая политика России на ближайшее время будет определяться исходя из расходных интересов бюджета. То есть «расходы бюджета будут определять налоги».

«Сейчас как раз идет бюджетный процесс, формирование объема расходных обязательств на ближайшую трехлетку. Наша работа в части налоговой политики до конца года будет определяться исходя из этого объема. Если доходов будет недостаточно, понятно, что в определенный момент нам нужно будет искать дополнительные источники пополнения бюджета. И здесь все будет определяться тем, в каком объеме потребуется дополнительное финансирование. Пока не определен объем расходных обязательств бюджета, говорить о налоговой настройке, которая возможна на предстоящий период, слишком рано».

-

Налоговые преференции по ИИС будут совершенствоваться без увеличения размера вычета по НДФЛ. В начале 2023 г. ожидается принятие законодательного решения по этому вопросу.

-

Вопрос о введении 30 % ставки для НДФЛ для сотрудников российских компаний, работающих удаленно за рубежом до сих пор не решён. Конкретные параметры нового налогообложения не определены ни по существу, ни по размеру ставки.

-

15% НДФЛ при доходах свыше 5 млн. зарекомендовал себя хорошо. За 2021 г. это дало прибавку в бюджет в размере 83 млрд. руб., а в 2022 г. и в 2023 130 млрд. руб. и 144 млрд. соответственно.

-

Минфин не намерен расширять прогрессию по НДФЛ.

-

Государство представило налоговых льгот бизнесу на 7 трлн. руб., только в части инвестиционных налоговых льгот на 2 трлн. руб., основными пользователями которых являются нефтяники. Размеры налоговой поддержки и в дальнейшем будут только повышаться.

-

Минфин не планирует осуществлять долгосрочную настройку налогового законодательства, т.к. страна находится в ситуации «внешнего шторма». «Сначала шторм должен утихнуть. А когда ситуация успокоится, уже можно будет говорить о каких-то системных изменениях» - отметил А.В. Сазанов.

-

Минфин РФ готовит донастройку налога на доход по депозитам, чтобы владельцы долгосрочных вкладов также имели право на необлагаемый минимум: «Сейчас из ключевого – готовим определенные корректировки в части НДФЛ. Планируем совершенствование индивидуальных инвестиционных счетов для стимулирования долгосрочных сбережений, а также донастройку налогообложения процентов по депозитам, чтобы долгосрочные вклады также имели право на вычет необлагаемых минимумов», — сказал Сазанов.

-

Минфин РФ не планирует системных изменений в части НДПИ и НДД и продолжит рассматривать бюджетную и экономическую эффективность каждого месторождения индивидуально.

-

Замминистра также ответил на вопрос о том, готов ли Минфин пойти на расширение нулевой ставки НДС на туроператоров, распространить его и на сопряженные с турбизнесом услуги и как пострадает от этого бюджет:

«Мы исходим из того, что должен соблюдаться принцип равенства налогообложения. Коллеги предлагают распространить льготу на сопутствующие услуги, которые предоставляются в отелях. То есть если СПА, ресторан, или парикмахерская расположены в отеле, то услуги, которые оказывает эта организация, будут облагаться нулевой ставкой НДС. А если точно такой же ресторан или парикмахерская расположены через дорогу, то они уже будут платить НДС по ставке 20%.

С точки зрения справедливости налогообложения, это неправильно — такое решение искажает конкурентное пространство. По сути дела, это приведет к тому, что все будут заинтересованы открывать точки в отелях. Но у бизнеса должен быть выбор, условия хозяйствования должны быть одинаковыми для всех — если ты не можешь арендовать место в отеле или тебя не устраивают арендные ставки, которые там предлагаются, через дорогу можно арендовать другое помещение в тех же налоговых условиях. Создавать искусственный перекос и приоритеты в одном месте за счет налогов — это неправильно.

Нулевую ставку НДС мы предусмотрели для всех мест по временному предоставлению жилья, вне зависимости от того, какой это отель, где он расположен, все они получают нулевую ставку. Так же и для услуг СПА, парикмахерских — если это не упрощенец, они платят НДС, и платить его они должны везде».

Кроме того, была затронута тема об эффективности введенных льгот для общепита. С начала года стартовал эксперимент для предприятий общественного питания, которые при соответствии определённым критериям освобождаются от уплаты НДС и применяют пониженные тарифы страховых взносов.

Алексей Сазанов отметил, что главной целью предоставления преференция было обеление рынка труда в этом сегменте. Здесь мы уже видим положительный результат — за первые 5 месяцев ФОТ у участников эксперимента вырос на 50%, а количество работников — на 24%. Предварительно уже можно говорить об эффективности этой меры.

Более подробно см. здесь

Правительство планирует повысить налоги на экспорт газа и нефти

Правительство хочет собрать с сырьевых экспортеров около 1,4 трлн. рублей в 2023 году за счет повышения вывозных пошлин и ставок НДПИ. Среди предложений — повышение пошлины на газ до 50%, введение пошлины на экспорт СПГ, повышение экспортной пошлины на нефть на 2023 год, продление скорректированного демпфера на бензин и другие. За три года эти меры принесут бюджету более 3,1 трлн рублей.

В основном предполагается получение дохода от налога на экспорт трубопроводного газа. Больше всего средств выплатит «Газпром». Речь идет о введении дифференцированной ставки — при цене на газ выше $300 за 1 тыс. кубометров пошлина будет повышена до 50% по сравнению с нынешним уровнем в 30%.

Правительство также прорабатывает вариант повышения ставки НДПИ на газ для всех производителей. Предполагается, что в бюджет будет изъят эквивалент суммы, которую газовые компании получат от дополнительной индексации внутренних тарифов на газ на 3 процентных пункта в 2023 и 2024 годах.

Также впервые обсуждается изъятие доходов у экспортеров СПГ, но пока неясно, в какой форме. Основной вариант — введение экспортной пошлины для производителей СПГ, что может дать бюджету по 200 млрд руб. ежегодно.

Кроме того планируется повышение экспортной пошлины на нефть в 2023 году примерно в полтора раза (за счет роста коэффициента в формуле пошлины с 0,167 до 0,25), что может дать порядка 240 млрд руб. Действие повышенного коэффициента — один год, поскольку с 2024 года экспортная пошлина обнулится в рамках налогового маневра.

Более подробно см. здесь

Сформирован проект основных направлений бюджетной и налоговой политики на 2023-2025гг.

28 сентября в ГосДуму внесли проект бюджета на 2023 год. Одно из приложений к нему основные направления бюджетной, налоговой и таможенно-тарифной политики на 2023 год и на плановый период 2024 и 2025 годов.

Перечислим наиболее интересные положения:

-

по кадастровой стоимости планируют облагать все объекты недвижимости организаций, кроме ряда сооружений;

-

собираются ввести норматив не облагаемых НДФЛ компенсаций, которые перечисляют дистанционщикам за использование личного или арендованного оборудования, программ и т.п. Такой проект уже разработали;

-

планируют урегулировать уплату НДФЛ с дохода работников, трудящихся за рубежом. Их зарплату предлагают относить к доходам от источников в РФ. Проект с данной поправкой уже есть;

-

хотят ввести норматив не облагаемого взносами возмещения, которое связано с выполнением дистанционщиком трудовых функций. Проект тоже уже есть;

-

предлагают нормировать суточные, которые не облагают взносами. Речь идет о выплатах сотрудникам, у которых разъездная работа или которые трудятся в пути. Проект с такой поправкой уже разработали.

Более подробно об Основных направлениях мы расскажем чуть позже.

ГОСДУМА И НАЛОГИ

Календарь рассмотрения ГД налог/проектов на сентябрь-октябрь 2022

Согласно проектам постановлений Государственной Думы № 192951-8 «О календаре рассмотрения вопросов Государственной Думой в сентябре 2022 года» и № 199398-8 «О календаре рассмотрения вопросов Государственной Думой в октябре 2022 года» в сентябре-октябре будут рассмотрены следующие законопроекты по внесению изменений в законодательные акты в сфере налогообложения и финансового права:

-

О проекте федерального закона № 135875-8 "О внесении изменений в ст.427 части II НК РФ" (о заявительном порядке применения пониженных тарифов страховых взносов для резидентов ТОР и СПВ) (рассмотрен Советом ГД 06.06.22)

-

О проекте федерального закона № 160041-8 "О внесении изменений в ст. 286.1 части II НК РФ" (в части расширения перечня оснований применения инвестиционного налогового вычета) (принят в 1 чтении 13.09.22)

-

О проекте федерального закона № 191484-8 "О внесении изменений в ст. 149 части II НК РФ" (об освобождении от налогообложения НДС отдельных операций) (рассмотрен Советом ГД 19.09.22)

-

О проекте федерального закона № 164662-8 "О внесении изменений в Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" и ст. 3 Федерального закона "Об обществах с ограниченной ответственностью" (в части уточнения порядка информирования субъектов малого и среднего предпринимательства о предстоящем исключении из ЕГРЮЛ) (рассмотрен Советом ГД 25.08.22)

-

О проекте федерального закона № 136923-8 "О внесении изменений в ст.ст. 214.2 и 223 части II НК РФ” (в части представления государственной корпорацией "Агентство по страхованию вкладов" информации в налоговые органы) (рассмотрен Советом ГД 14.06.22, 20.06.22)

-

О проекте федерального закона № 90752-8 "О внесении изменений в гл. 21 части II НК РФ " (в части совершенствования порядка подтверждения права на применение нулевой ставки НДС экспортерами) (принят в 1 чтении 19.04.22)

-

О проекте федерального закона № 187776-8 "О ратификации Соглашения об особенностях применения обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при перевозке (транспортировке) товаров в соответствии с таможенной процедурой таможенного транзита" (рассмотрен Советом ГД 12.09.22)

-

О проекте федерального закона № 183173-8 "О внесении изменений в ст. ст. 131 и 132 Федерального закона "Об актах гражданского состояния" (в части наделения ФНС России полномочиями по развитию федеральной государственной информационной системы ведения Единого государственного реестра записей актов гражданского состояния) (рассмотрен Советом ГД 19.09.22)

-

О проекте федерального закона № 182210-8 "О внесении изменения в ст. 217 части II НК РФ" (в части расширения перечня доходов, полученных добровольцами (волонтерами), освобождаемых от налогообложения)

(рассмотрен Советом ГД 19.09.22)

-

О проекте федерального закона № 114611-8 "О внесении изменений в ст. 24 Федерального закона "О воинской обязанности и военной службе" (о предоставлении отсрочки от призыва на военную службу индивидуальным предпринимателям) (рассмотрен Советом ГД 06.06.22)

ГосДума приняла в 1м чтении проект о применении пониж/страх/взносов для ТОСЭР

13 сентября положительно рассмотрела в первом чтении законопроект № 135875-8 «О внесении изменений в ст. 427 части II НК РФ».

Законопроектом предлагается установить заявительный порядок применения пониженных тарифов страховых взносов для резидентов ТОР и СПВ, предусматривающий применение пониженных тарифов страховых взносов в течение 10 лет с момента направления резидентом ТОР и СПВ в налоговый орган уведомления об использовании права на применение пониженных тарифов страховых взносов.

В целях создания условий, стимулирующих ускоренный ввод в эксплуатацию объектов основных средств, создаваемых резидентами ТОР и СПВ, законопроектом предлагается установить, что уведомление об использовании права на применение пониженных тарифов страховых взносов не может быть направлено в налоговый орган позднее 3 лет с даты получения инвестором статуса резидента ТОР или СПВ.

ГосДума приняла в 1м чтении проект об упрощенной ликвидации субъектов МСП

14 сентября ГосДума в первом чтении рассмотрела законопроект № 164662-8 «О внесении изменений в Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" и ст. 3 Федерального закона "Об обществах с ограниченной ответственностью» (в части уточнения порядка исключения субъектов малого и среднего предпринимательства из ЕГРЮЛ).

Законопроектом предусмотрено внесение изменений в Федеральный закон от 8 августа 2001 г. № 129 - ФЗ "О внесении изменений в Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" для создания возможности исключения юридического лица, являющегося субъектом малого и среднего предпринимательства, из единого государственного реестра юридических лиц по решению учредителей (участников).

Законопроектом также предусмотрено внесение изменений в статью 3 указанного закона, направленных на установление ответственности участников (учредителей) общества за сокрытие ими обязательств юридического лица или иное нарушение прав кредиторов.

В ГосДуму внесен проект о расширении списка лиц, освобожденных от НДС при работе с драгами

6 сентября в ГосДуму был внесен законопроект № 191484-8 «О внесении изменений в статью 149 части второй Налогового кодекса Российской Федерации».

Законопроектом предлагается расширить состав организаций, имеющих право использовать преференциальный налоговый режим освобождения от НДС операций по реализации физическим лицам слитков драгоценных металлов, включив в их число:

– аффинажные организации, - специализированные организации, имеющие исключительную правоспособность по аффинажу драгоценных металлов и включенные в утвержденный Правительством Российской Федерации перечень (Постановление Правительства РФ от 17.08.1998 № 972 «Об утверждении Порядка работы организаций, осуществляющих аффинаж драгоценных металлов, и перечня организаций, имеющих право осуществлять аффинаж драгоценных металлов»);

– организацию, изготавливающую банкноты и монету Банка России.

"Проектируемое увеличение количества участников розничного рынка инвестиционных драгоценных металлов и его стандартизация приведет к росту ликвидности слитков драгоценных металлов, сужению спредов цен покупки-продажи для физических лиц, повышению роли инвестиционных драгоценных металлов в дедоларизации национальной экономики", — отмечается в пояснительной записке к документу.

В ГосДуму внесен проект о налог/тайне для банков по сведениям из налог/органов

13 сентября в ГосДуму был внесен законопроект № 194710-8 «О распространении режима налоговой тайны на сведения, полученные банками от налоговых органов».

Законопроектом предлагается включить в состав сведений, составляющих налоговую тайну, сведений о снятии с учета физических лиц в связи со смертью, подлежащих направлению в электронной форме в банки, сообщившие информацию о счетах (вкладах) таких физических лиц налоговым органам.

Предполагается, что принятие законопроекта позволит снизить риск совершения противоправных действий с денежными средствами умерших клиентов банков за счет сокращения срока получения банками юридически значимых сведений о смерти клиентов и наделения банков полномочиями по приостановлению прижизненных операций по счетам клиентов в связи с получением соответствующего уведомления от налоговых органов.

В ГосДуму внесен проект об отмене НДФЛ для многодетных семей при продаже зем/участка

16 сентября в ГосДуму внесен законопроект № 196446-8 «О внесении изменений в ст. 217-1 части II НК РФ».

П. 2.1 ст. 217.1 НК РФ освобождает от уплаты НДФЛ при продаже квартиры или дома (доли в указанном имуществе) лиц, у которых двое и более детей, если в этом же году будет приобретена иная жилая недвижимость. Данная норма применяется в отношении жилого имущества вне зависимости от срока нахождения ее в собственности у указанных лиц.

У налогоплательщика должно быть не менее двух несовершеннолетних детей, в течение 30 дней с даты продажи недвижимости приобретается большая по площади, а кадастровая стоимость продаваемой не должна превышать 50 млн руб. Указанные полученные доходы от продажи не должны использоваться в предпринимательской деятельности.

Законопроект предусматривает поправки в налоговое законодательство в части расширения перечня объектов, подпадающих под вышеуказанную льготу.

Так, предлагается распространить освобождение от уплаты НДФЛ и в отношении доходов, получаемых от продажи земельного участка, на котором расположено жилое помещение, указанное выше, и хозяйственных строений и сооружений, которые расположены на таком земельном участке. При этом должны соблюдаться установленные законодательством условия применения льготы.

Предполагается, что действие поправок будет распространяться на доходы, полученные начиная с налогового периода 2022 года.

ГосДума в 1м чтении приняла проект о НДФЛ-льготах по % для вкладчиками банков-банкротов

13 сентября ГосДума приняла в первом чтении законопроект № 136923-8 «О внесении изменений в статьи 214.2 и 223 части II НК РФ»

Согласно вступившей в силу с 01.01.2021 редакции п. 4 ст. 214.2 НК РФ, банк обязан представлять не позднее 1 февраля года, следующего за отчетным налоговым периодом, в налоговый орган по месту своего нахождения информацию в электронной форме о суммах выплаченных процентов (за исключением процентов, выплаченных по вкладам (остаткам на счетах) в валюте РФ, процентная ставка по которым в течение всего налогового периода не превышает 1% годовых, и по счетам эскроу) в отношении каждого физического лица, которому производились такие выплаты в течение налогового периода.

При этом регулирование не учитывает особенности порядка определения соответствующих процентных доходов в случае отзыва у кредитной организации лицензии на осуществление банковских операций, указывает автор документа.

Предполагается, что законопроект направлен на дополнительную защиту вкладчиков банков в случае их банкротства с учетом введения налогообложения процентного дохода. Предлагаемые поправки в Налоговый кодекс позволят не допустить ситуации, когда, при отзыве Банком России лицензии у кредитной организации налог на процентный доход от банковских вкладов вкладчик должен уплатить до реального получения из конкурсной массы банка-банкрота суммы возмещения в виде начисленного по вкладам процентного дохода, подлежащего налогообложению.

В ГосДуму внесен проект федерального бюджета на 2023-2025 гг.

28 сентября в ГосДуму внесен законопроект № 201614-8 «О федеральном бюджете на 2023 год и на плановый период 2024 и 2025 годов»

Согласно документу, расходы федерального бюджета составят 29 трлн рублей в 2023 году, 29,4 трлн рублей в 2024 году и 29,2 трлн рублей в 2025 году. Доходы бюджета составят 26,1 трлн рублей в 2023 году, 27,2 трлн рублей в 2024 году и 27,9 трлн рублей в 2025 году. Дефицит, согласно прогнозам, составит порядка 2% ВВП или около 3 трлн рублей. Закрыть его предполагается преимущественно за счет заимствований. Ожидается, что дефицит бюджета будет постепенно сокращаться - до 0,7% в 2025 году.

Более подробно см. здесь.

В ГосДуму внесен проект о льготах по имущ/налогу для мобилизованных

28 сентября в ГосДуму внесен законопроект № 201761-8 «О внесении дополнения в ст. 407 ч. II НК РФ».

Законопроектом предлагается включить в льготную категорию налогоплательщиков российских граждан, призванных на военную службу по мобилизации ВС РФ.

Напомним, что включение в этот перечень означает освобождение от уплаты налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в его собственности и не используемого им в предпринимательской деятельности. При этом льгота предоставляется в отношении только одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Ее можно применять к таким видам имущества, как квартира (ее часть или комната), жилой дом (или его часть), творческая мастерская или студия, гараж или машино-место.

В ГосДуму внесен проект о тарифах страх/взносов на 2023-2025 гг.

28 сентября в ГосДуму внесен законопроект № 201617-8 «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2023 год и на плановый период 2024 и 2025 годов».

Законопроектом предусмотрено, что на 2023 год и на плановый период 2024 и 2025 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 г. № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Остаются прежними условия установления и размеры тарифов, действовавших в 2022 году. Так, определено 32 страховых тарифа от 0,2% до 8,5% к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных и включаются в базу для начисления страховых взносов на данный вид страхования, в соответствии с видами экономической деятельности по классам профессионального риска.

Также сохраняется и льгота по уплате взносов с выплат инвалидам, которая предусматривает, что организации любых организационно-правовых форм и ИП уплачивают такие взносы в размере 60% установленных размеров страховых тарифов.

В ГосДуму внесен проект о доп/изъятиях у газо- и нефтедобывающих компаний

28 сентября в ГосДуму внесен законопроект № 201629-8 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статьи 18 и 19 Федерального закона "О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения"».

Законопроект предусматривает корректировку налоговой нагрузки в отношении субъектов экономической деятельности, осуществляющих добычу природного газа и располагающих изменившимися рентными доходами, сформировавшимися в 2022 году в результате изменения цен на газ.

Законопроектом также предусматривается увеличение налоговой нагрузки в отношении организаций, осуществляющих добычу нефти, а также временное увеличение налоговых ставок по НДПИ в отношении угля, на период с 1 января 2023 года по 31 декабря 2025 года.

ВЕРХОВНЫЙ СУД И НАЛОГИ

Транс/налог с угнанных а/м не взимается и при непредставлении в нал/орган подтверждения о розыске

К такому выводу пришел Верховный суд РФ в Кассационном Определении от 24.08.22 № 33-КАД22-4-КЗ.

Фабула дела: ИФНС обратилась в суд с административным исковым заявлением о взыскании с Круглова В.И. недоимки и пени по транспортному налогу.

Удовлетворяя административное исковое заявление налоговой инспекции, суд исходил из того, что ответчик в указанный период являлся собственником транспортного средства, обязанность по уплате транспортного налога не исполнил.

Суд первой инстанции указал, что Круглое В.И. не представлял в налоговый орган справку о находящемся в розыске транспортном средстве, в связи с чем имеются основания для взыскания с налогоплательщика транспортного налога в судебном порядке.

В возражениях на административное исковое заявление, представленных в суд первой инстанции, ответчик указывал, что автомобиль находится в розыске, ссылался на справку старшего следователя Следственного управления УМВД России, однако справка не была принята во внимание в первой и апелляционной инстанциях.

Суд кассационной инстанции указал, что достижение правильного и своевременного рассмотрение и разрешение административных дел невозможно без соблюдения принципа состязательности и равноправия сторон при активной роли суда (пункт 7 статьи 6, статья 14 КАС РФ).

Данный принцип выражается в том числе в принятии предусмотренных КАС РФ мер для всестороннего и полного установления всех фактических обстоятельств по административному делу, для выявления и истребования по собственной инициативе доказательств в целях правильного разрешения дела решение суда должно быть законным и обоснованным.

То обстоятельство, что справка о нахождении транспортного средства в розыске не была представлена ответчиком в налоговую инспекцию, не может служить основанием для удовлетворения требований о взыскании транспортного налога в судебном порядке.

ВС признал Временный порядок сверки налоговых расчетов недействительным

К такому выводу пришел Верховный суд РФ в Решении от 11.08.2022 № АКПИ22-468

Фабула дела: ФНС России в целях актуализации и оптимизации процедуры проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам направила Письмом от 09.03.2021 № АБ-4-19/2990 в адрес подведомственных налоговых органов для применения в работе временный порядок проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам, изложенный в приложении к Письму.

Из-за указанного письма ООО «Москоу-Дэсижн» не смогло свериться с ФНС за более ранние, чем три года, периоды и обратилось в ВС РФ с административным исковым заявлением о признании Письма полностью недействующим. Организация ссылалась на то, что НК РФ глубину сверки не ограничивает, соответственно, временный порядок устанавливает ограничение, не предусмотренное нормативным актом большей силы. Кроме того, временный порядок установлен письмом и не является нормативным актом, установленным в надлежащем порядке.

Удовлетворяя заявление фирмы, суд исходил из того, что установленная глубина сверки действительно выходит за пределы регулирования, установленного НК РФ. Кроме того, для утверждения рассматриваемого временного порядка ФНС России необходимо было издать приказ.

Письмо было признано недействующим в полном объеме с момента подписания.

ПЛАНЫ, ПРОЕКТЫ, СЛУХИ, МНЕНИЯ

Крупный бизнес предупредил об обратном эффекте от роста налогов

Увеличение налоговой нагрузки в условиях внешнего санкционного давления может привести к снижению поступлений в бюджетную систему, заявил Российский союз промышленников и предпринимателей (РСПП, представляет интересы крупного бизнеса). Там подчеркнули, что выступают против повышения налогового бремени как для бизнеса, так и для физических лиц.

«РСПП исходит из нецелесообразности увеличения текущего уровня налоговой нагрузки (как по НДФЛ, так и по другим налогам), в том числе исходя из интересов бюджетной системы, поскольку рост налогов в текущей экономической ситуации может дать прямо противоположный фискальный эффект», — говорится в сообщении.

Комитет РСПП по налоговой политике отмечает критическое снижение взаимодействия с деловым сообществом по обсуждению ряда экономически важных инициатив, следует из заявления. «Увеличение налоговой нагрузки на предпринимательское сообщество не обсуждалось ни на площадках объединений, ни в профильных отраслевых группах. По ряду вопросов не делалась оценка последствий как для отдельных секторов, так и для экономики в целом», — подчеркнули в РСПП.

К таким инициативам относятся, например, корректировка предельной величины базы по страховым взносам, переход на налогообложение имущества по кадастровой стоимости, увеличение НДПИ, НДФЛ и ряда других, пояснили в союзе.

Более подробно см. здесь

Глава ФНС рассказал о сокращении сроков возмещения налогов

Руководитель Федеральной налоговой службы (ФНС) рассказал о результатах принятых в последние месяцы мер по поддержке бизнеса и граждан в своем выступлении на налоговой сессии Московского финансового форума.

ФНС удалось значительно сократить сроки возмещения НДС: 85% заявленного налога возвращается бизнесу в течение восьми дней. В проактивном порядке отсрочена уплата страховых взносов на 593 млрд рублей, налога на прибыль на 328 млрд рублей. Граждане стали получать налоговые вычеты по НДФЛ в течение 15 дней вместо четырех месяцев, 3,6 млн граждан были освобождены от уплаты НДФЛ по вкладам на сумму 60,8 млрд рублей.

Также появилась возможность регистрации бизнеса за один день с помощью приложения "Госключ". До конца года тестируется технология Единого налогового счета, которая максимально упростит процесс уплаты налогов для бизнеса, сведя все к двум реквизитам: ИНН и сумма налога. В проекте уже участвуют 760 компаний.

Кроме того, запущен новый налоговый режим АУСН, который не имеет аналогов в мире: система автоматически считает доходы предпринимателя с онлайн-касс и банковского счета и рассчитывает налоги за налогоплательщика.

Риски нынешней глобальной экономической ситуации требуют взвешенных и аккуратных решений в налогообложении, заявил руководитель Федеральной налоговой службы Даниил Егоров. "Бережливое отношение к каждой компании, к каждому плательщику - это то, на что сегодня нужно обращать максимум внимания. Аккуратно относиться к каждому плательщику и искать для него решения, чтобы он продолжал работать даже в таких непростых обстоятельствах", - сказал он

Более подробно см. здесь

Отчетность по страх/взносам с 2023 г.: разработан проект РСВ и нового отчета

Разработан Проект приказа ФНС России «Об утверждении форм, порядков их заполнения, а также форматов представления расчета по страховым взносам и персонифицированных сведений о физических лицах в электронной форме» ввиду предстоящего объединения ПФ и ФСС. В указанном проекте приказа речь идет о проектах тех форм, которые надо будет сдавать в налоговую, а именно РСВ и новая форма под названием "персонифицированные сведения о физических лицах"

В проекте РСВ объединили строки, где планируют указывать взносы на ОПС, ОМС и страхование по ВНиМ. Предлагают отражать в одном подразделе и расчет пенсионных взносов по доптарифу. Из-за такого объединения структура расчета изменится: ряда подразделов больше не станет, а у других будут иные номера. Появится новый раздел 4, но касаться он будет очень ограниченного контингента страхователей – только тех, кто платит вознаграждения прокурорам, следователям, судьям.

Новый отчет – персонифицированные сведения о физлицах – будет иметь такой же титульный лист, как и РСВ, только без указания среднесписочной численности, и еще один лист со сведениями о физлицах (ИНН, СНИЛС, ФИО, сумма выплат по каждому). По всем физлицам сдается один общий отчет – количеству физлиц будет соответствовать количество таблиц на втором листе.

Запланировали и технические правки (например, новые штрихкоды). Обновленный РСВ нужно будет сдавать с отчета за I квартала 2023 года.

Более подробно см. здесь

Минфин анонсировал раскрытие отчетности компаний в следующем году

Замминистра финансов Алексей Моисеев на Московском финансовом форуме обозначил примерные сроки раскрытия отчетности российскими компаниями.

«Какая-то отчетность должна быть уже весной. Конечно, люди должны понимать, как компании закончили год и вообще что происходит», — сказал Моисеев (цитата по РБК).

Ранее правительство позволило публичным компаниям не обнародовать подлежащую раскрытию информацию или раскрывать ее частично, если это может привести к новым санкциям. Такая мера будет действовать до 31 декабря этого года.

«Многие компании успешно справляются с санкциями, но раскрытие информации может подтвердить этот факт и показать, как это делается <...> Надо раскрывать максимальное количество информации и при этом раскрывать минимальное количество» — разъяснил замминистра финансов (по информации Forbes)

По его словам, необходимо «найти баланс между закрытием информации, чтобы не подставить, не подвести никого под новые ограничительные меры, а с другой стороны, чтобы достаточно информации об эмитенте раскрывалось, чтобы и финансовое положение можно было оценить».

Более подробно см. здесь

Бизнес просит правительство продлить мораторий на банкротство

Ассоциация компаний интернет-торговли (АКИТ), в который входят такие компании, как Ozon, Wildberries, «М.Видео — Эльдорадо» и др., направила предложение о продлении моратория на банкротство до 1 марта 2023 года к председателю правительства Михаилу Мишустину.

Президент ассоциации Артем Соколов уверен, что при отсутствии экономической стабилизации отмена моратория 1 октября грозит волной банкротств. Особенно это касается ретейла, который сильно пострадал от ухода с рынка западных компаний, разрушения выстроенных годами логистических цепочек и снижения покупательской способности россиян.

28 сентября ожидается выступление главы Минэкономразвития Максима Решетникова на Правительственном часе, в ходе которого будет обсуждаться эффективность и дальнейшие перспективы принятых весной антикризисных мер. Еще в начале сентября Решетников говорил о том, что мораторий был срочной мерой и его действие завершается 1 октября.

По его словам, по итогам анализа текущей ситуации заинтересованные ведомства сходятся во мнении, что не следует продлевать мораторий в действующем виде. Однако ряд из них допускает возможность его пролонгации, но в точечном формате - для наиболее пострадавших лиц, например, по отдельным видам экономической деятельности. В частности, Минпромторг, Минсельхоз и Минстрой предлагали продлить мораторий для автопроизводителей, организаций агропромышленного и рыбохозяйственного комплексов, а также застройщиков, у которых нет объектов, включенных в реестр проблемных.

Более подробно см. здесь

Предложена единая форма сведений для сдачи в новый фонд после слияния ПФ и ФСС

На общественное обсуждение вынесен проект постановления правления ПФ «Об утверждении единой формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» и порядка ее заполнения, которым фонд утвердит форму сведений, подлежащую сдаче уже в объединенный фонд.

В форме предусмотрены следующие разделы и подразделы:

-

сведения о трудовой (иной) деятельности, страховом стаже, зарплате зарегистрированного лица, куда первым пунктом включена таблица, практически полностью повторяющая нынешнюю СЗВ-ТД – то есть, так называемую электронную трудовую книжку. А вторым пунктом – сведения о страховом стаже;

-

отдельный пункт по госслужащим;

-

основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии;

-

сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносына накопительную пенсию и уплачены взносы работодателя (указывается каждое физлицо по списку);

-

сведения о начисленных страховых взносах на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (по всем работникам суммарно);

-

сведения о медосмотрах.

В зависимости от цели сдачи и от установленных сроков представления надо будет заполнять и представлять отдельные подразделы единой формы. Проект также описывает порядок заполнения, массу всяких кодов для указания в форме, но не предусматривает электронного формата.

В ГД планируется внести проект о льготах тем, кто помогает ЛНР и ДНР

В Госдуму в начале следующей недели планируется внести законопроект, в соответствии с которым все средства, направленные российским бизнесом на поддержку Вооруженных сил РФ и народных республик Донбасса, будут отнесены к затратам предприятия, не подлежащим налогооблажению. Об этом заявил депутат ЛДПР Владимир Кошелев.

Как он отметил, сегодня компании, оказывающие ЛНР и ДНР гуманитарную помощь, сталкиваются с дополнительной финансовой нагрузкой в силу действующего законодательства о налогах и бухучете. Поэтому законопроектом предлагается отнести все совершаемые расходы к затратам.

Как добавил член комитета ГД по строительству и ЖКХ Александр Якубовский, перечень товаров, услуг и работ, которые будут освобождаться от НДС, а также условия предоставления льготы должны быть зафиксированы в нормативно-правовых актах республик и правительства России.

Более подробно см. здесь

В судах выросло число административных дел о взыскании налогов с граждан

В первом полугодии на треть выросло число административных дел о взыскании налогов и сборов с граждан, сообщили в Верховном суде РФ. Количество рассмотренных судами административных дел о взыскании налогов и сборов с граждан в первом полугодии 2022 года выросло на 538 тыс., или на 30%. Об этом сообщил председатель Верховного суда Вячеслав Лебедев на совещании с делегатами Х Всероссийского съезда судей от судов ЮФО и СКФО.

Так, в первой половине года судами было рассмотрено 2,33 млн дел о взыскании задолженностей с граждан, следует из параметров, озвученных Лебедевым (против 1,79 млн за аналогичный период 2021 года).

Больше всего задолженностей у граждан по имущественным налогам, которые уплачиваются физлицами самостоятельно.

Эксперты объясняют рост числа дел о взыскании налогов и сборов с граждан сразу несколькими факторами. С одной стороны, ФНС поступательно улучшает автоматизацию своих процессов и эффективнее отслеживает должников. С другой, большее количество судебных разбирательств по неуплате налогов может быть следствием того, что из-за санкционного кризиса больше людей не имеют финансовой возможности вовремя заплатить по долгам.

Более подробно см. здесь

Правительство планирует ввести акциз на сладкие напитки в России с 2023 г.

Как сообщает портал «РБК», Минфин РФ заложил в доходы бюджета на 2023-2025 гг. поступления от акциза на сладкие напитки с направлением средств на борьбу с диабетом, следует из проекта Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2023 год и на плановый период 2024 и 2025 гг.

"В 2023-2025 годах ожидается поступление дополнительных доходов федерального бюджета, в том числе вследствие введения акциза на сладкие напитки (с направлением средств на финансирование мероприятий по борьбе с сахарным диабетом)", - говорится в документе.

Идея акциза на сладкие напитки обсуждалась в РФ несколько лет. Против инициативы выступали Союз производителей соков, воды и напитков (в который, в частности, входят российские структуры PepsiCo Inc. и Coca-Cola Co.), а также Российский союз промышленников и предпринимателей (РСПП).

Более подробно см. здесь

Правительство определило ограничение доступа к сведениям из ЕГРЮЛ и ГИРБО

Опубликовано Постановление Правительства РФ от 16.09.2022 № 1625 «Об определении случаев, в которых доступ к информации (сведениям), содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности и Едином государственном реестре юридических лиц, может быть ограничен, о внесении изменений в постановление Правительства РФ от 6 июня 2019 г. № 729 и признании утратившими силу отдельных положений некоторых актов Правительства РФ».

Постановлением устанавливаются новые правила ограничения и возобновления доступа к информации, содержащейся в ГИРБО. Доступ к информации может быть ограничен в следующих случаях:

-

организация включена в сводный реестр организаций ОПК;

-

организация включена в перечень стратегических предприятий и организаций;

-

организация включена в перечень резидентов;

-

организация включена в перечень лиц, к которым применяются, могут быть применены или на которых распространяются ограничительные меры, введенные иностранными государствами;

-

решение об ограничении доступа к информации принято Банком России либо Правительством.

Доступ к информации ограничивается на основании электронного заявления в ФНС России, которая в течение 3 рабочих дней ограничивает доступ.

Утрачивает силу правительственное постановление от 22 января 2020 г. № 35, которым резиденты из установленного ФНС России перечня были освобождены от представления обязательного экземпляра бухгалтерской отчетности.

Кроме того, определено, как ФНС России будет ограничивать доступ к сведениям ГИРБО и некоторым данным из ЕГРЮЛ в отношении российских организаций, которые попали или могут попасть под санкции. Минфин будет вести непубличный перечень таких лиц. Определены основания и порядок включения в перечень и исключения из него.

Новые правила вступают в силу с 1 января 2023 года.

Уточнена форма сообщения о создании на территории РФ обособленных подразделений

В НК РФ скорректированы положения о международных компаниях. В частности, Федеральным законом от 26.03.2022 № 72-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» расширены возможности для редомициляции иностранных юридических лиц из других юрисдикций, установлена возможность продолжать осуществление деятельности через обособленные подразделения, созданные иностранными компаниями до редомициляции, установлена возможность регистрации на территории специального административного района личных фондов.

Приказом ФНС России от 24 августа 2022 г. № ЕД-7-14/765@ (зарег. в Минюсте 22.09.2022) скорректирована форма сообщения о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее переданные сведения о таких обособленных подразделениях, порядок ее заполнения и формат представления в электронной форме.Включены сведения о создании обособленного подразделения в связи с редомициляцией.

Приказ вступает вступает в силу 3 октября 2022 года.

МЕЖДУНАРОДНОЕ СОТРУДНИЧЕСТВО

ФНС будет обмениваться налоговой информацией с ДНР и ЛНР

Делегация ФНС России по главе с заместителем руководителя Службы Константином Чекмышевым посетила Донецк и Луганск, где состоялись встречи с Председателем Правительства ДНР Виталием Хоценко и Председателем Правительства ЛНР Сергеем Козловым.

В ходе встреч участники обсудили вопросы взаимодействия налоговых органов России с налоговыми органами ДНР и ЛНР, а также дальнейшие шаги интеграции налоговых систем. По итогам обсуждений ФНС России подписала соглашения о сотрудничестве и обмене налоговой информацией с правительствами ДНР и ЛНР.

«Мы устраняем пробелы в регулировании работы бизнеса при взаимодействии России, Донецкой и Луганской народных республик. Основная цель - создание понятной и прозрачной системы для работы предпринимателей. Наиболее важным для этого является открытый обмен налоговыми данными. Интеграция налоговых систем и систем регистрации и учета бизнеса очень важны на пути формирования единого экономического пространства», — подчеркнул Константин Чекмышев.

Представители ДНР и ЛНР, со своей стороны, отметили, что в числе приоритетных направлений политики обеих республик - привлечение предпринимателей и инвесторов, в том числе из Российской Федерации.

Более подробно см. здесь

Россия предложила выровнять условия взимания НДС в Таможенном союзе

9 сентября президент предложение Правительства о подписании Протокола о внесении изменений в Договор о Евразийском экономическом союзе от 29 мая 2014 года в части определения порядка взимания косвенных налогов при оказании услуг в электронной форме (Постановление Правительства Российской Федерации от 01.09.2022 г. № 1532)

Поправки определяют порядок взимания НДС при оказании электронных услуг налогоплательщиком одной страны ЕАЭС налогоплательщику или физлицу (не налогоплательщику) другой страны ЕАЭС. Рассмотрим некоторые из поправок.

Для уплаты НДС налогоплательщик, который оказывает электронные услуги в другой стране ЕАЭС, обязан встать на налоговый учет в ней, если такое требование есть в данной стране. Если требования нет, НДС платит потребитель услуг. Планируют предусмотреть исключение из правила — оказание услуг через посредников. При ряде условий последние станут перечислять налог.

Налогоплательщиков, которые встанут на учет, предлагают обязать подавать декларацию по НДС.

Перечень электронных услуг планирует утвердить Совет Евразийской экономической комиссии.

Предполагают, что поправки вступят в силу с даты получения депозитарием уведомления о том, что страны ЕАЭС выполнили внутригосударственные процедуры, которые нужны для вступления поправок в силу.

Более подробно см. здесь

ИНВЕСТИЦИИ И НАЛОГИ

Минфин предложил распространить единый налоговый вычет на инвестиции от 5 лет

Согласно заявлению заместителя главы Минфина директора департамента финансовой политики Министерства финансов РФ Ивана Чебескова, индивидуальный инвестиционный счет (ИИС) третьего типа, который также называют единым налоговым вычетом, следует предоставлять на те инвестиции, которые были сделаны на пять и более лет.

«Учитывая текущую ситуацию, начинать с 10 лет, наверное, нецелесообразно, поэтому предлагаем начать с пяти. Это наше предложение», – отметил представитель ведомства.

При этом Чебесков отметил, что работа по введению такого налогового вычета все еще идет.

Представитель Минфина подчеркнул, что единый налоговый вычет предполагает расширение сферы его влияния на «долгосрочные сбережения НПФ и долгосрочное страхование жизни».

Более подробно см. здесь

ЦИФРОВИЗАЦИЯ И НАЛОГИ

На базе блокчейн-платформы ФНС России запускаются новые IT-системы для строительного бизнеса

Запущен пилот новой цифровой системы для взаиморасчетов между заказчиком и подрядчиками по строительно-монтажным работам. Она работает на базе технологии обмена машиночитаемыми доверенностями (Информация Федеральной налоговой службы от 29 августа 2022 года).

В рамках проекта разработана информационная система, которая через блокчейн-технологию передает банку основание для оплаты – данные из платформы управления строительством.

Использование новых технологий обмена сведениями на базе распределенного реестра помогает строительным компаниям ускорять свои бизнес-процессы. Например, сроки оплаты сокращаются с 25 до 2 дней.

"Нам важно, чтобы разрабатываемые нами технологии применялись и дальше для решения реальных задач бизнеса. Использование МЧД для работы данной платформы – прекрасный пример. В ближайшее время будут зарегистрированы приказы по утверждению форматов КС-2 и КС-3, которые также могут быть использованы в рамках документооборота на платформе и при необходимости в неизменном виде представляться в налоговые органы", – пояснил начальник Управления электронного документооборота ФНС России Федор Новиков.

Более подробно см. здесь

Минфин и ФНС презентовали аналитическую систему «Эффективность льгот» на МФФ-22

В рамках сессии VI Московского финансового форума был презентован совместный проект Минфина России и ФНС России - аналитическая система «Эффективность льгот», построенная на базе АИС «Налог-3». Ее представили статс-секретарь – заместитель министра финансов РФ Алексей Сазанов и заместитель руководителя Налоговой службы Виталий Колесников.

Она позволяет проводить аналитику на микроуровне, оценивать влияние инвестиционных льгот на экономику каждого предприятия и делать выводы: способствует ли господдержка росту инвестиций, числа научных разработок, фонда оплаты труда и др. Основное внимание уделяется анализу операционной рентабельности и доходности активов. Они рассчитываются как для самого льготополучателя, так и для каждого налогоплательщика анализируемой отрасли. Сопоставление полученных результатов позволяет сравнить экономику анализируемого предприятия с компаниями той же отрасли и выявить аномальные результаты как с учетом используемых льгот, так и без их влияния.

Так, льгота признается эффективной до получения организацией сверхдоходности за счет мер государственной поддержки и отклонения от типовой бизнес-модели данной отрасли. Одновременно важным индикатором ее неэффективного использования является отсутствие у компании вложений в развитие бизнеса – вывод высвобождаемых денежных средств из оборота при стагнации фонда оплаты труда, капиталовложений и расходов на научную деятельность.

Более подробно см. здесь

Акт о приемке выполненных работ теперь можно подписывать и представлять в ФНС России в электронной форме

Опубликован Приказ ФНС России от 28.07.2022 № ЕД-7-26/691@, который утверждает формат акта о приемке выполненных работ. Он формируется по результатам завершения работ, в том числе выполненных поэтапно в соответствии с графиком по строительству (реконструкции) объекта капитального строительства и иных строительных работ.

Таким образом, с 17 октября 2022 года участники хозяйственной жизни смогут формировать электронный акт о приемке выполненных работ. Это позволит:

-

автоматизировать внутренние бизнес-процессы организаций, в том числе обработку данных в своих информационных системах учета;

-

оптимизировать взаимодействие между участниками хозяйственной жизни;

-

представлять электронный акт о приемке выполненных работ в налоговые органы при их истребовании или для пояснений.

Более подробно см. здесь

МАЛЫЙ БИЗНЕС И НАЛОГИ

Минфин отклонил предложение пересмотреть лимиты по УСН и ПСН

Владимир Путин еще в апреле 2022 года поручил увеличить предельный доход, до достижения которого компании и ИП могут применять УСН, а также порог для применения ПСН.

Однако Минфин России считает, что поднимать лимит нет необходимости, поскольку не так уж много налогоплательщиков на УСН и ПСН по уровню своих доходов находятся на грани лимита.

В письме Минфина от 18.08.2022 № 03-11-11/80743 приводится статистика 2021 года:

-

упрощенцев с доходами от 150 млн до 200 млн — всего 0,42%;

-

упрощенцев, превысивших лимит — всего 0,019%;

-

ИП на ПСН с доходами, близкими к лимиту 60 млн руб. — всего 2%;

-

ИП на ПСН, которые превысили лимит — всего 0,039%.

Если увеличить предельные доходы по УСН и ПСН, на спецрежимы начнет переходить более крупный бизнес. А эти льготные режимы задуманы как господдержка узкого круга бизнесменов, которые отвечают критериям.

Минфин также указывает на решения Конституционного суда, по которым менять НК надо так, чтобы «соблюдался принцип поддержания доверия граждан к закону и действиям государства». Произвольные поправки вносить нельзя.

С учетом изложенного финансовое ведомство пришло к выводу о том, что дальнейшее увеличение предельных доходов налогоплательщиков в целях применения УСН и ПСН в настоящее время нецелесообразно.

ФНС меняет декларацию по УСН

С 2023 года отчетность по УСН будет предоставляться по новой форме. Опубликован Проект Приказа ФНС России «О внесении изменений в приложения к приказу ФНС России от 25.12.2020 № ЕД-7-3/958@»

В бланке изменятся сроки подачи декларации: 30-31 числа будут заменены на 28-е число.

Кроме того, уточнят, как заполнять строки 140-143 раздела 2.1.1 после изменения тарифов взносов.

Помимо этого, изменятся некоторые сроки по уплате:

-

авансовых платежей. До 2023 года их уплачивали до 25-го числа месяца после отчетного квартала. С 2023 года этот срок передвинулся на 28-е число месяца после отчетного квартала;

-

налога при прекращении деятельности: сейчас налог необходимо уплатить до 25-го числа месяца, следующего за месяцем прекращения деятельности. С 2023 года — до 28-го числа месяца после прекращения деятельности;

-

налога при утрате права на УСН: сейчас — до 25-го числа месяца, следующего за кварталом, когда было утрачено право на УСН. С 2023 года этот срок передвинется на 28-е число месяца после квартала, в котором утрачено право на УСН.

РЕГИОНАЛЬНЫЕ НОВОСТИ

В ЗакСобр СО внесен проект доп/основаниях для признания недоимки по рег/налогам безнадежной

13 сентября в Законодательное Собрание Свердловской области внесен на рассмотрение законопроект № ПЗ-2726 «О внесении изменений в Закон Свердловской области «Об установлении дополнительных оснований признания в Свердловской области безнадежными к взысканию недоимки по региональным налогам, задолженности по пеням и штрафам по этим налогам».

Проект закона направлен на приведение Закона Свердловской области «Об установлении дополнительных оснований признания в Свердловской области безнадежными к взысканию недоимки по региональным налогам, задолженности по пеням и штрафам по этим налогам» в соответствие с Налоговым кодексом Российской Федерации (в редакции Федерального закона от 14 июля 2022 года № 263-ФЗ).

Кроме того, в законопроект по предложению Министерства финансов Свердловской области включены положения, предусматривающие исключение из перечня дополнительных оснований признания в Свердловской области безнадежными к взысканию недоимки по региональным налогам, задолженности по пеням и штрафам по этим налогам следующих оснований:

- истечение срока взыскания недоимки по налогу на игорный бизнес, задолженности по пеням и штрафам по этому налогу, образовавшихся до 1 января 2005 года у индивидуальных предпринимателей, не прошедших перерегистрацию в 2004 году;

- истечение срока взыскания недоимки по транспортному налогу, задолженности по пеням и штрафам по этому налогу, числящихся по состоянию на 1 декабря 2011 года у физических лиц.

НОВОСТИ ГК «НАЛОГИ И ФИНАНСОВОЕ ПРАВО»

Актуальные и сложные вопросы ФСБУ 25/2018 и различные аспекты проблемы убытков - Темы заключительного летнего Налогового клуба.

Как и было запланировано, на заседании 25 августа подвели итоги в части темы «ФСБУ полгода с новыми стандартами», а также рассмотрели экономические и юридические аспекты вопроса убытков. Очень приятно было видеть участников в нашем конференц-зале. В вебинарной комнате к обсуждению подключилось более 60 специалистов.

Первый блок клуба касался актуальных и сложных вопросов ФСБУ 25/2018 «Бухгалтерский учет аренды». Главный специалист по экономическим вопросам Харалгина Ольга Леонидовна рассмотрела наиболее сложные вопросы: условия признания объекта аренды, определение сроков аренды, пересмотр прав пользования активом и обязательств по аренде, определение типа аренды финансовая или операционная и многое другое.

Второй блок был посвящен различным аспектам убытков. Первый заместитель генерального директора Евгений Александрович Гринемаер рассказал о правовом регулировании данного вопроса. Эксперт подробно остановился на особенностях доказывания убытков, определения условий и ограничений их взыскания, поделился наиболее интересными и резонансными делами судебной практики, а затем передал слово главному специалисту по экономическим вопросам Татьяне Вятчиновой.

Татьяна Ивановна рассмотрела убытки с точки зрения объекта бухгалтерского и налогового учета, определила основания для отражения в учете, отметила правила переноса убытков прошлых лет по налогу на прибыль организаций, выделив основные положения и сложные вопросы.

После каждого выступления наши эксперты еще долгое время общались с пришедшими в наш конференц-зал участниками. Специалисты подробно ответили на все вопросы, разобрали отдельные ситуации. Живое общение бесценно. Налоговый клуб получился очень активным.

Следующее заседание Налогового клуба запланировано на 8 сентября. Темы уже определены. Следите за нашими анонсами.

Присоединяйтесь к профессиональному сообществу и будьте в курсе актуальных изменений в сфере налогового, финансового и хозяйственного законодательства.

Узнать о том, как стать участником Налогового Клуба:

- здесь;

- cnfp@cnfp.ru;

- Екатеринбург: (343) 350-10-21, ул. Луначарского, 77;

- Москва: (495) 788-39-51, пр. Мира 102, корп. 1;

В это неспокойное время мы по-прежнему рядом с вами и всегда готовы оказать консультационную поддержку российским и иностранным налогоплательщикам. Мы продолжаем помогать нашим клиентам при сопровождении текущих проектов, налоговых проверок и споров и надеемся на скорейшее прекращение турбулентности.

Будьте здоровы и берегите себя!

Читать новость на сайте здесь

Итоги четвертого дня авторской серии вебинаров Аркадия Викторовича Брызгалина: «Актуальные налоговые риски 2022 года и практика юридической защиты налогоплательщика»

Вчера, 6 сентября, прошел четвертый день серии авторских вебинаров, который был посвящен переквалификации. Аркадий Викторович Брызгалин рассказал не только о том, почему этот метод по выявлению необоснованной налоговой выгоды назван «креативным» у налоговиков, уделив время теоретической стороне вопроса, но и подробно остановился на видах налоговой переквалификации. Аркадий Викторович много внимания уделил именно практической стороне вопроса, собрав по каждому из видов наиболее интересные прецеденты.

В завершении вебинара эксперт сделал анализ судебной практики и дал ряд советов и рекомендаций по эффективной юридической защите.

Заключительный вебинар серии – новинка. В нем автор собрал более 100 способов и методов эффективной юридической защиты прав и интересов налогоплательщика на всех стадиях налогового контроля и обжалования. Анонс мероприятия совсем скоро, следите за нашими новостями.

Мероприятие завершено. Доступны записи этого и всех прошедших вебинаров серии.

Получить более подробную информацию и зарегистрироваться на серию или отдельные вебинары можно здесь.

Будем рады видеть вас среди участников курса!

Читать новость на сайте здесь.

Новый номер журнала №07/2022. «Налог на прибыль: актуальные вопросы из практики налогового консультирования»

Налог на прибыль – один из основных компонентов налогового бремени компаний, а также налоговых доходов бюджетной системы. Поэтому данному платежу уделяется большое внимание во время налоговых проверок, что делает вопросы его исчисления и уплаты крайне актуальными.

Наш журнал, в свою очередь, много лет подряд анализирует и обобщает консультационную практику сотрудников группы компаний «Налоги и финансовое право» и выбирает для читателей наиболее интересные ситуации, группируя их по видам налогов. Седьмой номер посвящен одному из главных налогов – налогу на прибыль организаций. Предлагаем вашему вниманию материал, составленный в форме «вопрос-ответ» со ссылками на законодательство, судебную практику и разъяснения государственных органов.

Освещены различные аспекты учета амортизируемого имущества, признания расходов на приобретение работ и услуг, некоторых выплат работникам, списания убытков и многого другого.

Также в журнале, как всегда, представлены рубрики «Особенности отраслевого налогообложения», «Защита налогоплательщика или искусство налогового спора», «Налоговый контроль».

В рубрике «Защита налогоплательщика…» размещен материал о возможных налоговых рисках в ситуации хозяйственного сотрудничества компаний, входящих в один холдинг.

С 1998 года Группа компаний «Налоги и финансовое право» осуществляет выпуск отдельных книг, журналов и брошюр по бухгалтерской, налоговой, финансовой тематике.

Авторами изданий являются руководители и сотрудники Группы компаний «Налоги и финансовое право».

Журналы, книги и брошюры выходят под редакцией Аркадия Викторовича Брызгалина, генерального директора Группы компаний «Налоги и финансовое право», кандидата юридических наук.

Познакомиться с перечнем книг и журналов, оформить подписку или приобрести понравившееся издание можно позвонив по телефону (343) 350-11-62, написав нам письмо на e-mail cnfp@cnfp.ru или же прямо на сайте.

Читать новость на сайте здесь.

Аркадий Викторович Брызгалин принял участие в совместных мероприятиях с Уполномоченным по защите прав предпринимателей в Свердловской области

7 сентября 2022 года, Аркадий Викторович Брызгалин принял участие в совместных мероприятиях с Уполномоченным по защите прав предпринимателей в Свердловской области.

Елена Николаевна Артюх и Аркадий Викторович провели вебинар и прием предпринимателей по налоговой тематике.

На вебинаре «Дробление бизнеса» как самый актуальный налоговый риск группы компаний в сфере малого бизнеса: ситуационный анализ и правовые способы защиты» в студии Свердловского областного фонда поддержки предпринимательства обсудили:

– «дробление» как способ налоговой оптимизации, историю вопроса, виды «дробления» бизнеса, операций и активов, используемые бизнесом при управлении налогами: правомерные и неправомерные;

– методы выявления «дробления и обоснования «дробления бизнеса», выявляемые налоговыми органами: как это делается, признаки «дробления бизнеса»: основные, второстепенные, дополнительные;

– обоснование «деловой цели» при проведении децентрализации бизнеса;

– профилактическую (предварительную) защиту бизнеса от обвинений в дроблении» или как укрепить группу компаний, чтобы избежать необоснованных обвинений в «дроблении»;

– защиту от обвинений в незаконном «дроблении» или как защищать структуру бизнеса от необоснованных обвинений, «доводы защиты» при обвинениях в «дроблении бизнеса» (судебная практика в пользу налогоплательщиков на основании судебных актов 2018–2022 гг.);

– практикум в помощь налогоплательщику: «ЧЕК-ЛИСТ по дроблению. Проверь свои риски «дробления» самостоятельно».

Видеозапись вебинара здесь.

Далее предприниматели из г. Качканара и г. Екатеринбурга на совместном приеме получили индивидуальные консультации бизнес-омбудсмена и эксперта по вопросам защиты их прав и законных интересов при осуществлении налогового контроля.

Источник: официальный сайт Уполномоченного по защите прав предпринимателей в Свердловской области.

Читать новость на сайте здесь.

В Налоговом Клубе стартовал новый деловой сезон!

Начало осени и сентябрь уже давно стали условными точками отсчета нового делового сезона. Исходя из возросшей активности бизнеса, была разработана тематика Клуба: обзор важнейших налоговых событий весны-лета 2022 года, НДФЛ и страховые взносы, новая система банковского контроля за операциями клиента, вступившая в силу с 1 июля 2022 г. Приятно было встречать участников заседания в конференц-зале и видеть большое количество слушателей в вебинарной комнате.

Открыл Налоговый Клуб руководитель ГК «Налоги и финансовое право» Аркадий Викторович Брызгалин, который сделал обзор важнейших налоговых событий весны-лета 2022 года, собрав все самые ценные проекты и идеи, законы и судебную практику.

Далее о новых правилах исчисления и уплаты НДФЛ и страховых взносов с 2023 г. рассказала главный специалист по юридическим вопросам Аникеева Ольга Евгеньевна. Эксперт подробно разобрала самые актуальные вопросы отношений работодателя и работника, а также привела примеры из судебной практики.

Завершила заседание Налогового Клуба наш особый гость и давний партнер, директор Екатеринбургского филиала «СДМ-Банка» Шарушинская Ольга Викторовна. В своем сообщении Ольга Викторовна выделила особенности и риски новой системы банковского контроля за операциями клиента, вступившей в силу с 1 июля этого года, а также дала ряд рекомендаций. После лекции ответила на вопросы участников в зале.

Первый осенний Налоговый Клуб получился по-деловому собранным и интересным.

Следующее заседание Налогового клуба запланировано на 22 сентября. Темы уже определены. Следите за нашими анонсами.

Присоединяйтесь к профессиональному сообществу и будьте в курсе актуальных изменений в сфере налогового, финансового и хозяйственного законодательства.

Узнать о том, как стать участником Налогового Клуба:

- здесь;

- cnfp@cnfp.ru;

- Екатеринбург: (343) 350-10-21, ул. Луначарского, 77;

- Москва: (495) 788-39-51, пр. Мира 102, корп. 1;

В это неспокойное время мы по-прежнему рядом с вами и всегда готовы оказать консультационную поддержку российским и иностранным налогоплательщикам. Мы продолжаем помогать нашим клиентам при сопровождении текущих проектов, налоговых проверок и споров и надеемся на скорейшее прекращение турбулентности.

Будьте здоровы и берегите себя!

Читать новость на сайте здесь.

Итоги пятого дня авторской серии вебинаров Аркадия Викторовича Брызгалина: «Актуальные налоговые риски 2022 года и практика юридической защиты налогоплательщика»

13 сентября, завершилась серия авторских вебинаров Аркадия Викторовича Брызгалина. Пятый ее вебинар автор посвятил способам и методам эффективной юридической защиты прав и интересов налогоплательщика на всех стадиях налогового контроля и обжалования.

Помимо стадий защиты, ее процессуальных и тактических возможностей, новая тема серии включила в себя особенности защиты в рамках разного рода проверок и контроля. Аркадий Викторович собрал в эту лекцию свой практический опыт и опыт коллег.

Эксперт, в частности, рассказал о том, стоит ли обращаться в ФНС России при обжаловании актов и действий налоговых органов и каковы процессуальные особенности судебного обжалования этих актов, ответил на вопрос стоит ли выносить спор с налоговым органом в публичное поле, и каков может быть результат.

Особая ценность - рекомендации и практические советы по подготовке апелляционной жалобы, возражений, жалоб и обращений в Верховный и Конституционный Суд РФ, прозвучавшие в ходе вебинара.

Серия вебинаров завершилась. Доступны записи этого и всех прошедших вебинаров серии.

Получить более подробную информацию и приобрести записи серии или отдельных вебинаров можно здесь.

Будем рады видеть вас среди участников курса!

Читать новость на сайте здесь

Спокойный август!

Заключительный месяц лета выдался жарким. Возможно, поэтому довольно спокойным.

График дел нашего руководителя Аркадия Викторовича Брызгалина включал в себя много встреч и командировок, выступлений на радио и личных консультаций. Помимо этого Аркадий Викторович провел серию вебинаров «Актуальные налоговые риски 2022 года и практика юридической защиты налогоплательщика», а также семинары-совещания по теме «Налоговая политика и валютное регулирование в новых экономических условиях» для членов Свердловского областного Союза промышленников и предпринимателей. Спортивная жизнь также не стояла на месте. Наш активный директор вместе с командой бегунов сообща преодолели сотни километров на разных по сложности трассах.

В августе компания отмечала сразу два праздника: день налогового консультанта и пикник День Фирмы. Последнее мероприятие, как и в прошлом году, прошло очень весело и активно!

Темами Налогового Клуба в августе стали новые стандарты ФСБУ и различные аспекты проблемы убытков. В сентябре планируем рассмотреть вопросы трудового законодательства, изменений в банковском контроле и многое другое. Следите за анонсами Налоговых Клубов.

Лето в этом году было и теплым и продуктивным. По сравнению с аналогичным периодом прошлого года, вырос суммарный объем заявок за три летних месяца. Специалисты ГК «Налог и финансовое право» очень активно работают, ведут аудиторские проверки, готовят устные и письменные консультации, проводят встречи и сопровождают клиентов на важных встречах и переговорах. Осенью деловая активность традиционно растет. Мы обязательно напишем о наших успехах в следующих постах.

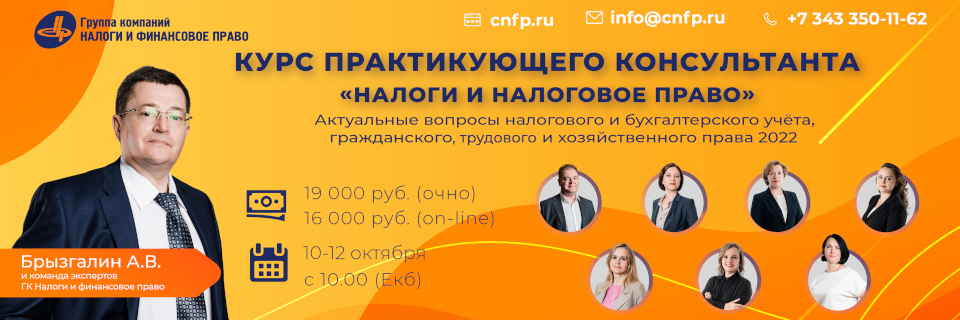

Совсем скоро, 10 октября, стартует Курс практикующего Консультанта, где наши специалисты более подробно расскажут о том, что нас ждет в 2022 году в плане налоговой и учетной политики, административного и трудового права.

Принять участие в курсе означает быть готовым к любым нововведениям! Старт регистрации совсем скоро, следите за нашими анонсами!

В это неспокойное время специалисты ГК «Налоги и финансовое право» всегда рядом и готовы дать четкую, понятную и своевременную консультацию. Мы продолжаем помогать нашим клиентам при сопровождении текущих проектов, налоговых проверок и споров и надеемся на скорейшее прекращение турбулентности.

Будьте здоровы и берегите себя!

Стать участником Налогового клуба или узнать расписание семинаров можно здесь.

Читать новость на сайте здесь.

Мы Лидеры в области налогового, коммерческого и хозяйственного права!

В свежих выпусках журналов «Эксперт-Урал» №№ 30-35 от 29 августа-11 сентября размещены рейтинги юридических компаний областных центров Урала и Западной Сибири по итогам 2021 года.

Группа компаний «Налоги и финансовое право» стабильно занимает верхнюю строчку среди компаний, оказывающих юридические услуги в области налогового, коммерческого и хозяйственного права. Нам принадлежит третья позиция в общем рейтинге по выручке от оказания юридических услуг. Ключевые области компетенции компании - налоговое право и судебные споры, входящие в число востребованных на рынке юридических практик.

Фирма также входит в пятерку крупнейших организаций региона по динамике роста выручки в 2021 году, показав прирост в 17,8% по сравнению с аналогичным периодом прошлого года.

Благодарим партнеров и клиентов за столь высокую оценку нашей деятельности!

Профессионализм, компетентность, конфиденциальность - основные правила работы сотрудников нашей компании!

Читать новость на сайте здесь.

Новое издание от нашей компании... «Судебная практика Верховного Суда РФ по налоговым спорам. 2021. Анализ. Проблемы. Позиции»

Несколько лет назад у нашей компании была традиция – по окончании каждого года мы готовили обзор судебной практики по налоговым спорам. Эту добрую традицию мы возобновили в 2018 году и стараемся ей следовать.

Сегодня мы размещаем очередные обзоры за 2021 г., которые, надеемся, помогут сориентироваться нашим коллегам в этом океане практик, прецедентов, позиций и доводов.

Материал доступен для скачивания!

Здесь можно найти материалы за предыдущие годы.

В это неспокойное время мы по-прежнему рядом с вами и всегда готовы оказать консультационную поддержку российским и иностранным налогоплательщикам. Мы продолжаем помогать нашим клиентам при сопровождении текущих проектов, налоговых проверок и споров и надеемся на скорейшее прекращение турбулентности.

Будьте здоровы и берегите себя!

Читать новость на сайте здесь.

Дайджест блога Аркадия Брызгалина за август.

Август считается спокойным в плане деловой активности. Тем не менее, блог Аркадия Викторовича Брызгалина в это летний месяц набрал более 28 тысяч просмотров. В нем добавилось еще 56 постов.

Совсем недавно вышел свежий номер ежемесячного «Вестника о событиях в сфере налогов, права, бизнеса» за август, куда вошли все значимые события мира налогов. Пост находится в ТОПе. Его догоняет недавно размещенная Судебная практика за 2021 год. Все материалы доступны для скачивания абсолютно бесплатно.

Десятка горячих тем месяца в блоге:

- НДФЛ

- Обсуждаем проект/Обсуждаем идею

- Уголовная ответственность за налоговые преступления

- Налоги и история

- Налоги и теория

- Новые законы о налогах

- Антисанкции 2022

- Налог на недвижимость

- Книги и публикации Аркадия Брызгалина

- Судебная практика по налоговым спорам (с 2014 года)

В сентябре работа над блогом продолжится.

10 октября стартует осенний Курс практикующего консультанта, который будет интересен владельцам и руководителям бизнеса, главным бухгалтерам, руководителям юридических, кадровых служб – всем тем, от кого зависит четкое функционирование бизнеса.

В этой сессии рассмотрим самые свежие темы, дадим ответы на вопросы налогового и бухгалтерского учёта, трудового, гражданского и хозяйственного права в свете новых ФСБУ и не только. Три дня актуальной информации!

Узнать программу и записать на курс можно здесь.

По многочисленным просьбам курс проводиться в ОЧНОМ и ON-LINE формате.

До встречи на наших курсах!

В это неспокойное время мы по-прежнему рядом с вами и всегда готовы оказать консультационную поддержку российским и иностранным налогоплательщикам. Мы продолжаем помогать нашим клиентам при сопровождении текущих проектов, налоговых проверок и споров и надеемся на скорейшее прекращение турбулентности.

Будьте здоровы и берегите себя!

Приглашаем стать постоянными читателями блога, быть в курсе последних трендов, иметь возможность лично задать вопросы автору.

Ссылка на блог Аркадия Брызгалина: https://www.nalog-briz.ru

Читать новость на сайте здесь.

Регистрация на Курс Практикующего Консультанта!

Уважаемые коллеги, друзья!

Наступил новый деловой сезон. В стране происходят важные изменения, которые бесспорно окажут влияние на нашу дальнейшую жизнь и деятельность. В текущей ситуации сохранить и приумножить свои резервы важно как никогда. В особенности это касается важных для бизнеса вопросов налогообложения и бухгалтерского учета, изменений в административной, трудовой и хозяйственной деятельности.